Zdarza mi się słyszeć od moich rozmówców, że nie ma sensu się ubezpieczać bo przecież ubezpieczyciel zrobi wszystko by nie płacić. I zapewne są tacy ubezpieczyciele na rynku, natomiast nie muszą się nawet za bardzo starać by odmówić wypłaty. Klienci sami dają towarzystwom narzędzia do odmowy. Jak? Wystarczy bez zastanowienia i chwili refleksji kupić tanie ubezpieczenie bez czytania warunków ogólnych.

Nie ma fizycznej możliwości, żeby za 50 czy 60 zł mieć wszystko i na przyzwoitym poziomie świadczeń. Lista ryzyk będzie długa, jednak sumy odszkodowawcze będą na ultra niskim poziomie.

Wczoraj rozmawiałam z klientką, która ma polisę za 54 zł miesięcznie. W efekcie za zachorowanie na raka dostanie…2 000 zł. No to pożyje za te pieniądze, a leków nakupi…

Dobra polisa powinna być dopasowana do klienta, jego stylu życia, wykonywanego zawodu, sytuacji finansowej, a także możliwości finansowych. Poniżej przykład roszczenia wypłaconego w ostatnich tygodniach u Pana, który ma pakiet wypadkowy w polisie życiowo-zdrowotnej, ze względu na to, że jeździ motocyklem. Jest na własnej działalności, ale jego sytuacja finansowa jest dość stabilna. W związku z tym ma umowę dodatkową wypadkową, która kosztuje go 42 zł/mc. W ramach tej składki może liczyć na wypłatę za:

- uszczerbek na zdrowiu wskutek nieszczęśliwego wypadku – 50 000 zł czyli 500 zł za 1%,

- zwrot kosztów rehabilitacji po nieszczęśliwym wypadku do kwoty 7 500 zł,

- zwrot kosztów leczenia po nieszczęśliwym wypadku do kwoty 10 000 zł.

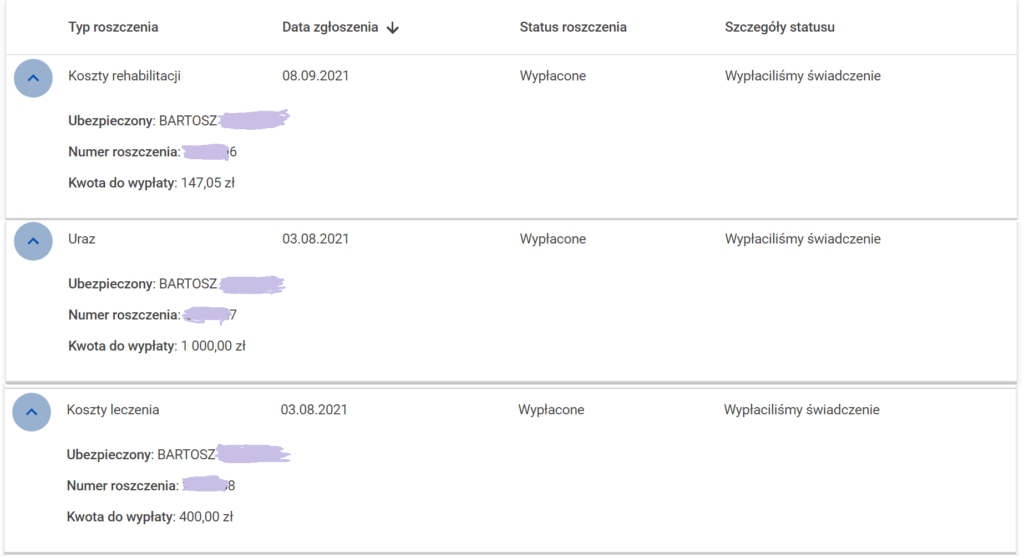

I przyszedł ten moment, że klient skręcił nogę w kostce. Zalecono noszenie stabilizatora, zabiegi rehabilitacji. Klient w prywatnej przychodni wykonywał też badania diagnostyczne, za które zapłacił. Telefon do agentki (tak, do mnie) i już wiedział, by zbierać faktury imienne za rehabilitację i badania.

Klient się rehabilitował. Opłacił badania. A na koniec złożył roszczenie z uszczerbku na zdrowiu. Bo przypominam, że stopień uszczerbku jest orzekany po zakończeniu leczenia, odbyciu wszystkich zabiegów rehabilitacji.

Kwota wypłaty za skręcenie – tak jak widać poniżej:

Jeśli masz polisę, ale nie masz pewności ile pieniędzy możesz otrzymać w sytuacji skręcenia nogi w stawie skokowym, to skontaktuj się ze mną. Pomogę Ci rozszyfrować zapisy na polisie.

Zadzwoń: 533 383 505

Przeczytaj również:

Ubezpieczenie NNW dla dzieciaków – oferta na 2021/2022 r.

NNW na wyjazdach – dlaczego warto o tym myśleć?

Ubezpieczenia dla osób uprawiających jeździectwo – profesjonalnie i amatorsko/rekreacyjnie

Jak wyglądają statystyki wypadków w Polsce

Czy większe jest prawdopodobieństwo zachorowania na raka czy nieszczęśliwy wypadek?